自考审计学00160重点知识

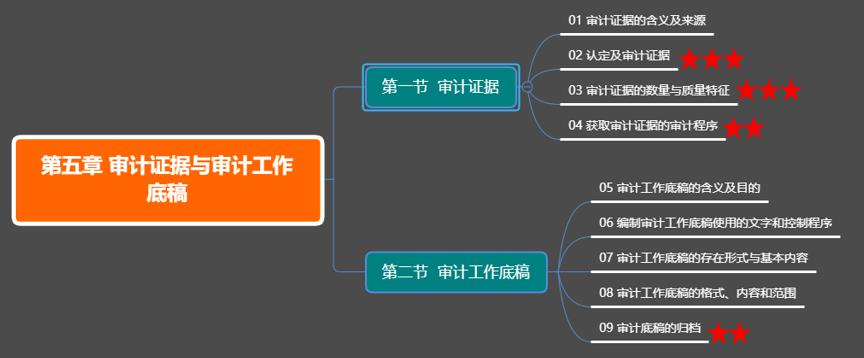

(二)审计证据的来源

1.内部证据

是由被审计单位内部机构或职员编制和提供的书面证据,如被审计单位的会计记录、管理层的声明书以及其他各种由被审计单位编制和提供的有关书面文件。

(1)只在审计客户内部流转的证据

(2)由被审计单位产生,但在被审计单位外部流转,并获得其他单位和个人承认的内部证据一般而言,内部证据不如外部证据可靠,但如果内部证据在外部流转,并得到其他单位或个人的承认,则具有较强的可靠性。如果被审计单位内部控制不健全,则注册会计师就不能过分信赖获取的内部证据。

2.外部证据

外部证据是由被审计单位以外的组织机构或人士编制的书面证据。

(1)由被审计单位的机构或人士编制,并由其直接递交给注册会计师的外部证据。

(2)由被审计单位以外的结构或人士编制,但由被审计单位持有并提交注册会计师的书面证据。

(3)由注册会计师自己编制的各种计算表、分析表或观察获取的一般情况下外部证据的可靠性高于内部证据,但是审计工作不可能甩开内部证据而只依靠外部证据。相反注册会计师还是需要大量的内部证据来支持审计结论。

点击查询全部:会计本科

中国自考网:本站所有历年真题和视频资料,持续更新到最新的,如发现不是最新,联系客服即可。

中国自考网:建议开通SVIP超级会员更划算,全站所有资源永久免费下载(正版自考网课除外)

1. 本站所有网课课程资料来源于用户上传和网络收集,如有侵权请邮件联系站长!

2. 分享目的仅供大家学习和交流,助力考生上岸!

3. 如果你想分享自己的自考经验或案例,可在后台编辑,经审核后发布在“中国自考网”,有下载币奖励哦!

4. 本站提供的课程资源,可能含有水印,介意者请勿下载!

5. 如有链接无法下载、失效或广告,请联系管理员处理(在线客服)!

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!

7. 星光不问赶路人,岁月不负有心人,不忘初心,方得始终!

中国自考网 » 自考审计学00160重点知识

中国自考网:建议开通SVIP超级会员更划算,全站所有资源永久免费下载(正版自考网课除外)

1. 本站所有网课课程资料来源于用户上传和网络收集,如有侵权请邮件联系站长!

2. 分享目的仅供大家学习和交流,助力考生上岸!

3. 如果你想分享自己的自考经验或案例,可在后台编辑,经审核后发布在“中国自考网”,有下载币奖励哦!

4. 本站提供的课程资源,可能含有水印,介意者请勿下载!

5. 如有链接无法下载、失效或广告,请联系管理员处理(在线客服)!

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!

7. 星光不问赶路人,岁月不负有心人,不忘初心,方得始终!

中国自考网 » 自考审计学00160重点知识