00055企业会计学自考复习资料(精品推荐)

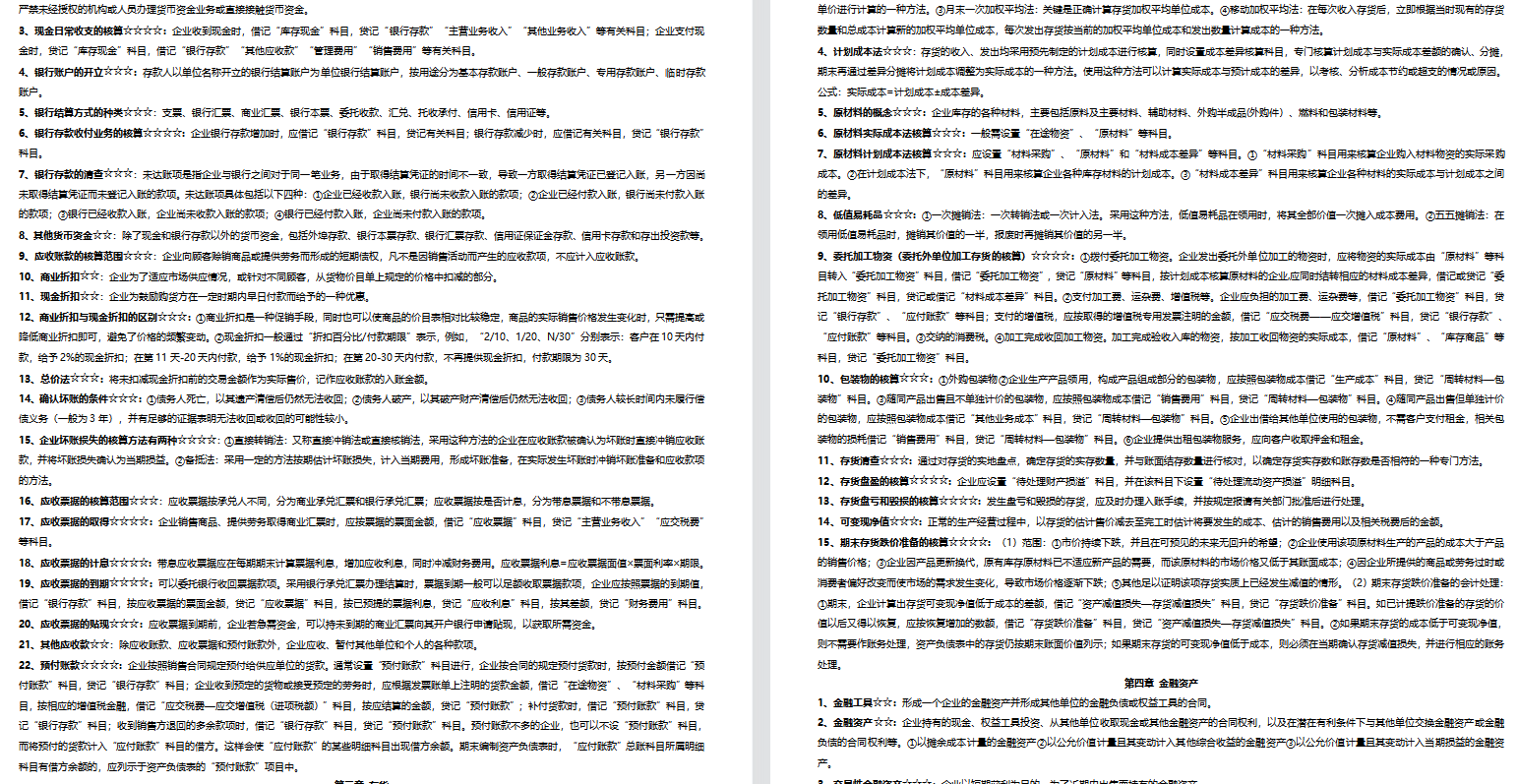

12、会计信息质量要求☆☆☆☆:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。①实质重于形式原则要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。②谨慎性要求企业在对交易或事项进行会计处理时应当保持应有的谨慎,不应高估资产或者收益,不应低估负债和费用。

13、资产及确认条件☆☆☆:(1)资产:企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。(2)确认条件:①与该资源有关的经济利益很可能流入企业;②该资源的成本或者价值能够可靠地计量。

14、负债及确认条件☆☆☆:(1)负债:企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。(2)确认条件:①与该义务有关的经济利益很可能流出企业;②未来流出的经济利益的金额能够可靠地计量。

![]()

高清无水印,可打印,无密码可读可写!

………………………………………………….

以上为部分展示,如需获取完整版00055企业会计学自考复习资料(精品推荐)

可以点击下方或右上角立即获取即可,感谢你的阅读和支持!

我们会永久同步更新00055企业会计学自考复习资料(精品推荐)最新版复习资料,所以可放心下载使用,祝你考试顺利,早日毕业!

中国自考网:本站所有历年真题和视频资料,持续更新到最新的,如发现不是最新,联系客服即可。

中国自考网:建议开通SVIP超级会员更划算,全站所有资源永久免费下载(正版自考网课除外)

1. 本站所有网课课程资料来源于用户上传和网络收集,如有侵权请邮件联系站长!

2. 分享目的仅供大家学习和交流,助力考生上岸!

3. 如果你想分享自己的自考经验或案例,可在后台编辑,经审核后发布在“中国自考网”,有下载币奖励哦!

4. 本站提供的课程资源,可能含有水印,介意者请勿下载!

5. 如有链接无法下载、失效或广告,请联系管理员处理(在线客服)!

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!

7. 星光不问赶路人,岁月不负有心人,不忘初心,方得始终!

中国自考网 » 00055企业会计学自考复习资料(精品推荐)

中国自考网:建议开通SVIP超级会员更划算,全站所有资源永久免费下载(正版自考网课除外)

1. 本站所有网课课程资料来源于用户上传和网络收集,如有侵权请邮件联系站长!

2. 分享目的仅供大家学习和交流,助力考生上岸!

3. 如果你想分享自己的自考经验或案例,可在后台编辑,经审核后发布在“中国自考网”,有下载币奖励哦!

4. 本站提供的课程资源,可能含有水印,介意者请勿下载!

5. 如有链接无法下载、失效或广告,请联系管理员处理(在线客服)!

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!

7. 星光不问赶路人,岁月不负有心人,不忘初心,方得始终!

中国自考网 » 00055企业会计学自考复习资料(精品推荐)